São apresentados os destaques dos últimos relatórios de estimativas para grãos e oleaginosas divulgados pelo USDA em 12 de maio:

Milho

-

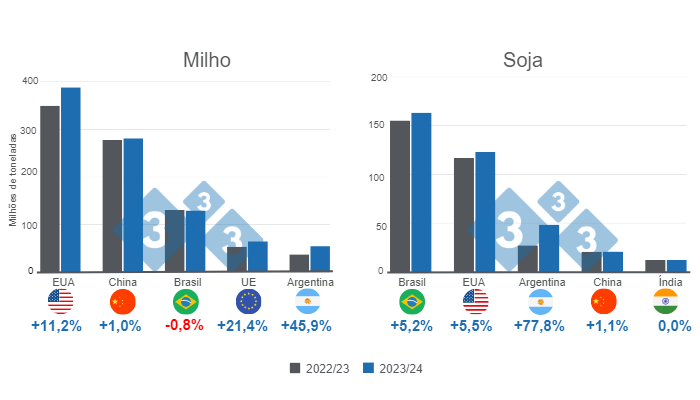

A produção mundial de milho para o novo ciclo 2023/24 atingiria 1.219,6 milhões de toneladas (Mt), valor que significa um aumento de 6,0% em relação à safra 2022/23 (1.150,2 Mt).

-

Para os Estados Unidos, a produção ficaria em torno de 387,7 Mt, aumentando 11,2% em relação à temporada anterior (348,8 Mt), enquanto a China aumentaria sua safra em 1,0%, atingindo 280,0 Mt. Por sua vez, a União Europeia cresceria 21,4% com 64,3 Mt, enquanto a Ucrânia, com 22,0 Mt, apresentaria uma queda de 18,5%.

-

Para o Brasil, a produção chegaria a 129 Mt, número que representaria uma queda de 0,8% em relação à safra anterior, enquanto para a Argentina a colheita chegaria a 54 Mt, crescendo 45,9% em relação ao ciclo anterior.

-

As exportações mundiais de grãos aumentariam 11,3%, passando de 175,4 Mt na safra 2022/23 para 195,3 Mt neste novo ciclo, sendo os Estados Unidos o segundo maior exportador de grãos atingindo 53,3 Mt, o que significaria um aumento de 18,3% em relação à campanha anterior.

-

A oferta exportável da América do Sul apresentaria aumentos significativos, pois aumentaria neste novo ciclo 3,8% para o Brasil com 55 Mt, enquanto para a Argentina as exportações aumentariam 62,0%, atingindo 40,5 Mt.

-

A China demandaria importações de milho no volume de 23 Mt, o que significa um aumento de 27,8% em relação à temporada anterior (18,0 Mt), enquanto a União Europeia reduziria suas importações a uma taxa de 18,4% com 20,0 Mt.

-

Os estoques finais aumentariam 5,2% em todo o mundo, atingindo 312,9 Mt. De fato, para os Estados Unidos os estoques cresceriam 56,8% enquanto para o Brasil, União Europeia e China diminuiriam 16,3%, 2,7% e 0,5%, respectivamente.

Soja

-

A produção mundial de soja para a safra 2023/24 aumentaria 10,8% em relação ao ciclo anterior, passando de 370,4 para 410,6 Mt.

-

As estimativas para as safras da América do Sul indicam um aumento de 5,2% para o Brasil, que chegaria a 163 Mt, enquanto projeta-se um aumento de 77,8% para a Argentina, com 48,0 Mt.

-

Paraguai aumentaria sua produção em 13,6% em relação à safra 2022/23 (8,8 Mt), atingindo uma safra de 10 Mt, que retornaria aos níveis usuais até o ciclo 2020/21.

-

Neste novo relatório, estima-se uma safra de 122,7 Mt para os Estados Unidos, o que se refere a um aumento de 5,5% em relação ao ciclo 2022/23, quando na época foram atingidos 116,4 Mt.

-

A atividade exportadora seria liderada pelo Brasil com 96,5 Mt, crescendo 3,8% em relação ao ciclo anterior (93,0 Mt), enquanto os Estados Unidos atingiriam um volume de exportação de 53,8 Mt, número que representa uma queda de 2,0% em relação ao safra passada (54,8 Mt).

-

Para a Argentina, as exportações são projetadas para 4,6 Mt, o que significaria um aumento de 39,4% em relação à safra 2022/23 (3,3 Mt).

-

A China importaria 100 Mt, crescendo 2,0% em relação ao ciclo 2022/23 (98,0 Mt).

-

Os estoques finais da oleaginosa aumentariam 21,2% globalmente, atingindo 122,5 Mt e seriam sustentados por aumentos nos estoques dos Estados Unidos, Argentina e Brasil.

Redação Departamento de Economia e Inteligência de Mercados 333 América Latina com dados do USDA | Estados Unidos. https://apps.fas.usda.gov/