Boletim de mercado: números preliminares de abate de suínos do primeiro trimestre

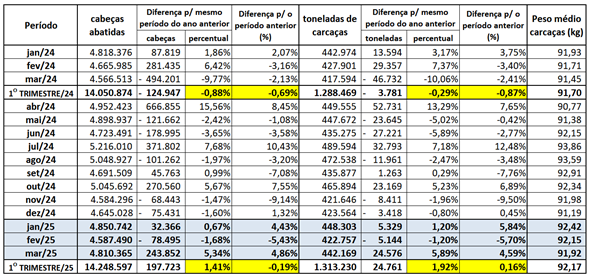

O IBGE divulgou dados preliminares de abate do primeiro trimestre de 2025, com crescimento, em relação ao mesmo período de 2024, da ordem de 1,41% em número de cabeças e 1,92% em toneladas de carcaças; já em relação ao último trimestre de 2024, as diferenças foram muito próximas de zero (tabela 1).

Tabela 1. Abate brasileiro de suínos mensal de janeiro de 2024 a março de 2025 (*), em cabeças, toneladas de carcaças e peso médio das carcaças, comprado com o mesmo período do ano anterior e com o período imediatamente anterior.

(*) dados de 2025 são preliminares

Elaborado por Iuri P. Machado com dados do IBGE.

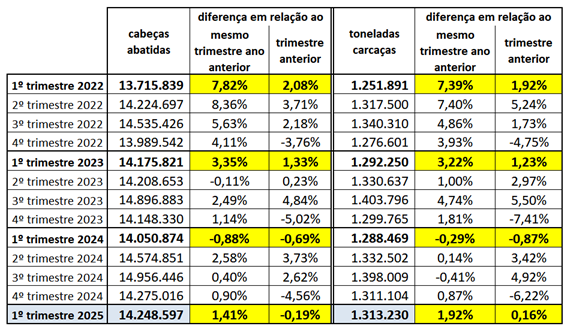

Analisando o primeiro trimestre dos últimos anos (tabela 2) observa-se que, após dois anos (2022 e 2023) de crescimento bastante expressivo da produção (mais de 3%) em relação ao mesmo período do ano anterior, houve uma pequena retração em 2024, fruto da crise recente do setor. Com a acomodação dos custos e ajustes na oferta e demanda que levaram a atividade a retomar as margens financeiras positivas, especialmente no segundo semestre do ano passado, era esperado que a retração fosse estancada e que a suinocultura brasileira voltasse a crescer, ainda em níveis relativamente baixos em relação à média de crescimento anual da última década.

Tabela 2. Abate brasileiro de suínos trimestral de 2024 e 2025 (*), em cabeças, toneladas de carcaças e peso médio das carcaças, comprado com o mesmo período do ano anterior e com o período imediatamente anterior.

(*) dados de 2025 são preliminares

Elaborado por Iuri P. Machado com dados do IBGE.

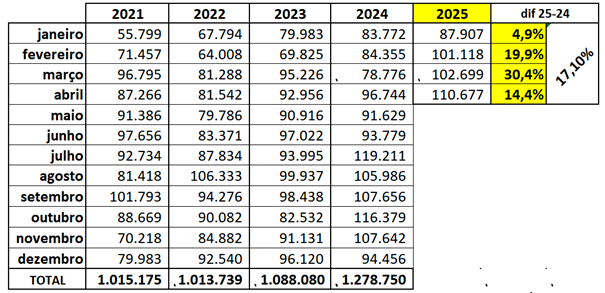

Se por um lado a produção tem crescido pouco, por outro, as exportações não param de bater recorde de volumes embarcados. De janeiro a abril de 2025 o crescimento das vendas externas de carne suína in natura brasileira já ultrapassa 17% (+58,8 mil toneladas) em relação ao mesmo período do ano passado (tabela 3).

Tabela 3. Volumes exportados de carne suína brasileira in natura (em toneladas), mês a mês, em 2021, 2022, 2023, 2024 e de janeiro a abril de 2025.

Elaborado por Iuri P. Machado, com dados da Secex.

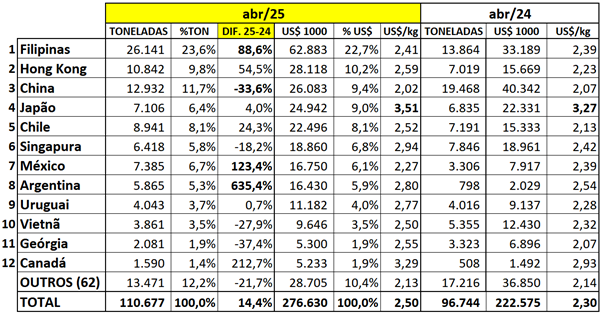

Conforme demonstra a tabela 4, a seguir, com os dados e exportação de abril, além do evidente processo de pulverização dos destinos da carne suína brasileira, Filipinas assumiu de vez a liderança, China caiu para terceiro lugar, Japão tem o melhor preço unitário e Argentina e México voltam a ser relevantes.

Tabela 4. Exportação brasileira de carne suína in natura por destino em abril de 2025 (em toneladas e em US$) comparado com abril de 2024.

Elaborado por Iuri P. Machado, com dados da Secex.

Cruzando os dados preliminares de abate do IBGE com as exportações do primeiro trimestre de 2025, a disponibilidade interna do período reduziu em 20 mil toneladas quando comparado com o início do ano passado.

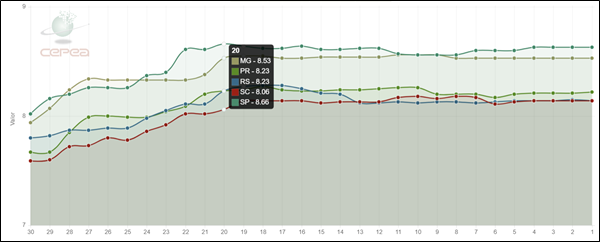

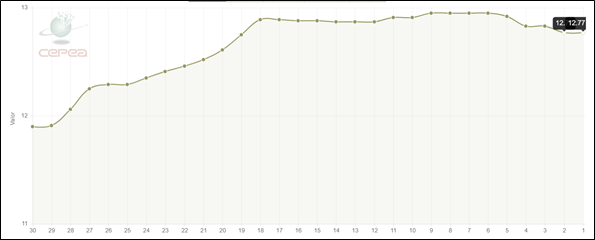

Os preços do suíno e vivo das carcaças tem se mantido estável nas últimas semanas (tabela 5 e gráficos 1 e 2), depois de uma pequena recuperação, que coincidiu com o fim da quaresma.

Tabela 5. Preço semanal da Bolsa de suínos Belo Horizonte (BSEMG) desde o segundo semestre de 2024 (R$/kg vivo), até a reunião de 15/05/2025.

Gráfico 1. Indicador SUÍNO VIVO – CEPEA/ESALQ (R$/kg) em MG, PR, RS, SC e SP, diário, nos últimos 30 dias úteis, até dia 19/05/2025.

Fonte: CEPEA

Gráfico 2. Indicador CARCAÇA SUÍNA ESPECIAL – CEPEA/ESALQ (R$/kg) em São Paulo/SP, diário, nos últimos 30 dias úteis, até dia 19/05/2025.

Fonte: CEPEA

Com a oferta e demanda doméstica de carne suína ajustada neste momento, mesmo com exportações crescentes, aliado à “safra do boi de pasto” pressionando os preços desta proteína para baixo nos meses de maio e junho e o primeiro foco de gripe aviária em granja comercial no Brasil, ocorrido no Rio Grande do Sul, cuja imediata consequência foi a suspensão das exportações de carnes de aves para alguns destinos, há pouco espaço para alta dos preços do suíno nas próximas semanas.

Cotação do milho recua na iminência de “safrinha” muito boa

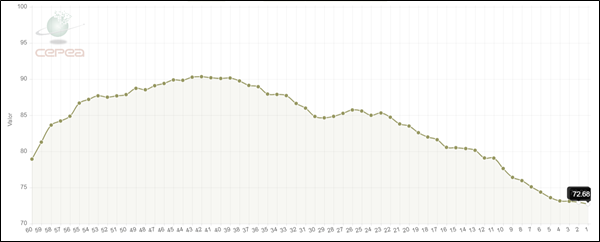

A CONAB divulgou, no último dia 15, o oitavo levantamento da safra 2024/25, com acréscimo de mais de 2 milhões de toneladas de milho, em relação ao levantamento anterior, sendo que só para a segunda safra (safrinha), cuja colheita começa em junho, a entidade projeta um volume total de quase 100 milhões de toneladas. O clima ajudou, com boa precipitação pluviométrica no mês de abril e primeira quinzena de maio, reduzindo muito o risco de quebra na grande maioria das áreas produtoras. Esta expectativa de boa safra contribuiu para a queda contínua das cotações do milho nas últimas semanas (gráfico 3).

Gráfico 3. Preço médio diário do MILHO (R$/SC 60kg) em CAMPINAS-SP, nos últimos 30 dias úteis, até dia 19/05/2025.

Fonte: CEPEA

O Mbagro projeta 107 milhões de toneladas nesta segunda safra, 7% a mais que a CONAB. A mesma consultoria projeta que o preço do milho deve cair ainda mais na colheita, mas o potencial comprador é elevado, tanto pelo setor de proteína animal, quanto pelo setor de etanol, o que permite antever um curto período de preços baixos do milho que coincide com os meses de maior oferta no Brasil, com tendência de cair o preço do milho no meio do ano, mas subir nos últimos meses de 2025.

Sobre a soja o Mbagro projeta estabilidade nas cotações, mas não descarta pressão de oferta devido a necessidade de liberar armazéns para a enorme safrinha de milho. Além disso, há produtores de grãos precisando fazer caixa para pagamento de dívidas e compra de insumos para a próxima safra, o que pode favorecer vendas, aumentando a oferta. O farelo de soja continua com cotações em queda, sendo que em algumas praças tem sido vendido a menos de 1.700 reais por tonelada com.

A safra norte-americana, que tem grande peso nas cotações mundiais do segundo semestre, vem muito bem, com o plantio de milho e soja já se encaminhando para o final e com tendência de estabilidade climática

Considerações finais

O presidente da ABCS, Marcelo Lopes, explica que a produção brasileira de suínos voltou a dar sinais de crescimento, ainda que em ritmo lento, algo que era esperado em função da longa e profunda crise recente e que deixou o setor muito endividado, além dos juros elevados para custeio e investimento que limitam significativamente a expansão da capacidade produtiva da cadeia. Ele comenta também, que o caso de gripe aviária no Rio Grande do Sul, do ponto de vista de interferência no preço do suíno, é motivo de atenção, mas não de preocupação.

“As medidas cabíveis estão sendo tomadas pelo setor público e entidades privadas e se espera o rápido restabelecimento da normalidade das exportações de frango, justamente em um ano em que as três proteínas vinham dando sinais de bater novos recordes de embarques. Com relação ao custo, as safras brasileira e norte-americana, devem ofertar milho e soja suficientes para manter as cotações desses insumos atrativas para as cadeias de proteína, porém, oscilações são esperadas e o produtor deve ficar atento ao melhor momento para comprar e estocar”, conclui.

Contato:

Entre em contato conosco através do formulário