Contexto mundial

A partir do último trimestre de 2021, os preços das matérias-primas iniciaram uma trajetória ascendente, derivada de diversos fatores conjunturais, como o aumento da inflação, a reativação das economias, os gargalos nas cadeias produtivas e as perdas nas safras sul-americanas devido a condições meteorológicas adversas. Uma tendência que se acentuou muito mais com a materialização da guerra entre Rússia e Ucrânia em 24 de fevereiro, sendo a Ucrânia o quarto maior exportador mundial de milho e com as restrições à navegação e comércio no Mar de Azov e no Mar Negro. Por causa da guerra, gerou-se uma crise de abastecimento que afetou principalmente a União Europeia e levou à volatilidade dos preços dos grãos nos mercados mundiais, que também transcendeu os preços da soja.

De fato, segundo dados da Chicago Board Trade (CBOT), os preços dessas matérias-primas este ano atingiram seu maior valor desde 2012, consolidando uma média de US$ 320/t (t) para o milho em 2 de maio e US$ 650/t. t para soja em 10 de junho.

De acordo com o relatório mais recente do Serviço Agrícola Estrangeiro do USDA: Grãos: Mercados Mundiais e Comércio, em 22 de julho as delegações da Ucrânia, Turquia, Rússia e as Nações Unidas assinaram um acordo para fornecer passagem segura de grãos dos portos ucranianos de Odessa, Chornomorsk e Pyvdenny, o que garantiria o movimento de grãos ucranianos através do Mar Negro. Esse acordo aliviou bastante a pressão sobre os preços mundiais do milho, que se refletiu na queda dos preços da CBOT em julho. Embora haja otimismo cauteloso sobre o acordo, os futuros das duas matérias-primas voltaram a transitar em trajetória ascendente a partir de agosto, como veremos a seguir.

Milho

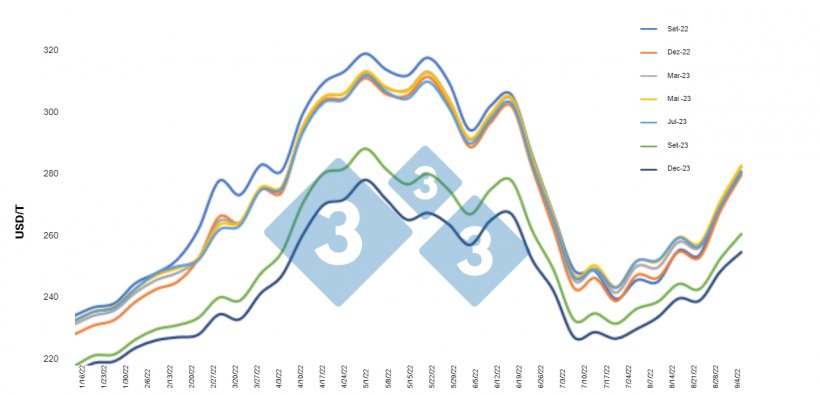

Segundo a CBOT, o preço médio de agosto para o contrato com vencimento em setembro próximo foi de US$ 248,8/t, valor 14,5% superior à média de agosto de 2021 (US$ 217,3/t), variação de 10%. Por outro lado, a média dos seis contratos próximos ao vencimento (US$ 245,7/t), mostra um aumento de 5,2% em relação à média de julho (US$ 233,5/t) e de 12,1% em relação à média de janeiro (US$ 219,2). /t).

Tabela 1. Futuro médio de milho USD/t.

Vencimento

| Mês | set-22 | dez-22 | mar-23 | mai-23 | jul-23 | set-23 | dez-23 |

|---|---|---|---|---|---|---|---|

| Jan | 226,1 | 221,0 | 224,0 | 225,2 | 225,0 | 211,1 | 208,7 |

| Fev | 237,4 | 232,2 | 234,9 | 236,1 | 236,4 | 221,3 | 218,5 |

| Mar | 262,2 | 254,2 | 254,2 | 254,1 | 253,3 | 234,2 | 228,9 |

| Abr | 293,1 | 287,4 | 288,3 | 288,6 | 287,1 | 267,0 | 258,4 |

| Mai | 295,0 | 289,1 | 290,6 | 290,5 | 288,4 | 264,8 | 255,3 |

| Jun | 277,3 | 273,5 | 275,5 | 276,1 | 274,7 | 255,6 | 247,5 |

| Jul | 237,1 | 235,6 | 238,0 | 239,5 | 239,1 | 227,0 | 222,0 |

| Ago | 248,8 | 248,2 | 250,9 | 252,0 | 251,3 | 237,8 | 233,9 |

| Var mensal jul - ago | 5,0% | 5,4% | 5,4% | 5,2% | 5,1% | 4,8% | 5,3% |

| Var corrida jan - ago | 10,0% | 12,3% | 12,0% | 11,9% | 11,7% | 12,6% | 12,1% |

Fonte: CBOT, cálculos Departamento de Economia e Inteligência de Mercados 333 América Latina.

Devido ao exposto, temos que os contratos com vencimento entre setembro de 2022 e julho de 2023, estariam oscilando em torno de US$ 250/t, enquanto os com vencimento mais distante (setembro e dezembro de 2023) giram em torno de US$ 235/t.

Soja

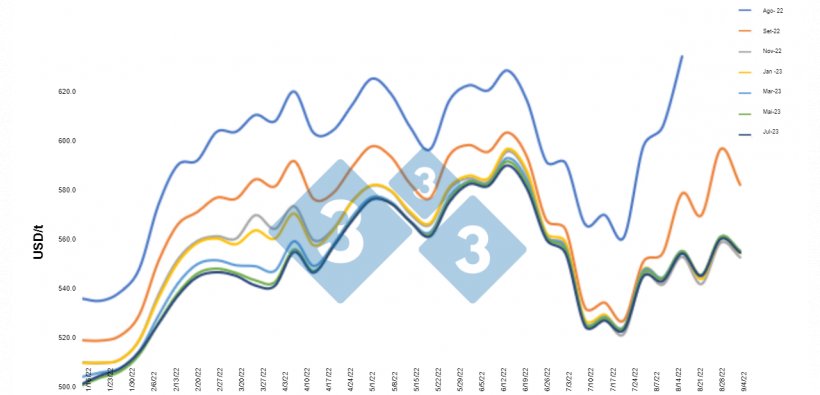

Para o mês de agosto, o preço médio do futuro da soja também apresentou tendência geral de alta, segundo dados da CBOT. De fato, para o contrato que vence no mesmo mês, consolidou-se uma média de US$ 600,1/t, o que significou um aumento de 18,8% em relação à média de agosto de 2021 (US$ 505,2/t) e de 9,2% em relação à média de julho passado (US$ 549,6/t). Da mesma forma, a variação do ano para este contrato significou um aumento no preço de 17,1%. Por outro lado, a média dos 6 contratos próximos ao vencimento foi de US$ 528,6/t, o que representa uma variação média mensal de 5% e 9,9% no acumulado do ano.

Tabela 2. Futuro médio de soja USD/t.

Vencimento

| Mês | ago-22 | set-22 | nov-22 | jan-23 | mar-23 | mai-23 | jul-23 |

|---|---|---|---|---|---|---|---|

| Jam | 512,3 | 492,8 | 482,6 | 482,7 | 477,2 | 475,3 | 476,0 |

| Fev | 568,3 | 541,6 | 526,4 | 525,4 | 515,8 | 512,2 | 510,9 |

| Mar | 586,9 | 557,1 | 539,4 | 535,5 | 522,7 | 518,7 | 517,3 |

| Abr | 594,3 | 565,6 | 550,1 | 550,1 | 543.7 | 543,0 | 543,0 |

| Mai | 589,5 | 564,5 | 551,0 | 552,1 | 548,0 | 547,5 | 547,0 |

| Jun | 590,2 | 562,9 | 554,8 | 556,2 | 552,7 | 551,7 | 550,4 |

| Jul | 549,6 | 508,2 | 501,8 | 504,1 | 503,1 | 502,9 | 501,6 |

| Ago | 600,1 | 551,0 | 522,1 | 524,4 | 524,7 | 525,0 | 524,2 |

| Var mensal jul-ago | 9,2% | 8,4% | 4,0% | 4,0% | 4,3% | 4,4% | 4,5% |

| Var corrida jan-ago | 17,1% | 11,8% | 8,2% | 8,6% | 10,0% | 10,5% | 10,1% |

Fonte: CBOT, cálculos Departamento de Economia e Inteligência de Mercados 333 América Latina.

O contrato que expirou em agosto caracterizou-se por marcar um gap muito acentuado em relação aos demais futuros. Por outro lado, o vencimento em setembro terminou com média de US$ 551/t, valor superior ao dos próximos vencimentos, que foram cotados em torno de US$ 522/t.

Como afeta o setor de suínos

Levando em consideração o comportamento dos contratos futuros, podemos afirmar que a situação do mercado de matérias-primas é bastante complexa, tendo em vista a sensibilidade dos grãos e oleaginosas a choques externos como conflitos geopolíticos, clima desfavorável, aumento do preço do petróleo, entre outros fatores que geram grande volatilidade que mantém a tendência de alta dos preços.

O exposto se traduz em maiores custos de produção para o setor, principalmente naqueles países que possuem alta dependência das importações de milho e soja para a fabricação de suas rações balanceadas, como é o caso da Colômbia e do Peru. Nesse sentido, a situação fica ainda mais complicada se levarmos em conta os altos níveis de inflação que limitam o consumo e a desvalorização das moedas locais frente ao dólar, situação que encarece as importações.