Apresentamos os destaques dos últimos relatórios de estimativas de grãos e oleaginosas publicados pelo USDA em 8 de fevereiro:

Milho

- A produção mundial de milho para o ciclo 2023/24 alcançaria 1.232,6 milhões de toneladas (Mt), número que representa um aumento de 6,6% em relação à campanha 2022/23 (1.155,9 Mt).

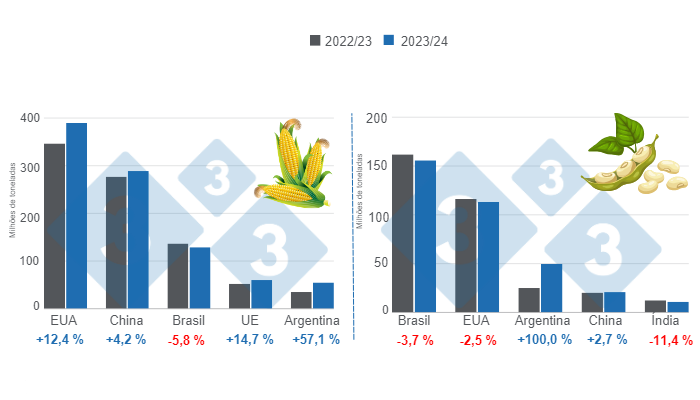

- Para os Estados Unidos, a produção ficaria em torno de 389,7 Mt, aumentando 12,4% em relação à temporada anterior (346,7 Mt), enquanto a China aumentaria sua colheita em 4,2%, atingindo 288,8 Mt. 14,7% com 60,1 Mt, enquanto a Ucrânia, com 30,5 Mt, apresentaria um aumento de 13,0%.

- Para o Brasil, a produção chegaria a 129 Mt, número que representaria uma queda de 5,8% em relação à safra anterior, enquanto, para a Argentina, a colheita chegaria a 55 Mt, crescendo 57,1% em relação ao ciclo passado.

- As exportações mundiais de grãos aumentariam 11,0%, passando de 181,0 Mt na campanha 2022/23 para 200,8 Mt neste novo ciclo, sendo os Estados Unidos o segundo maior exportador de grãos com 53,3 Mt, o que significaria um aumento de 26,4% em comparação com a campanha anterior.

- A oferta exportável da América do Sul apresentaria um aumento significativo por parte da Argentina, pois aumentaria neste novo ciclo em 70,8% com 41,0 Mt, enquanto, para o Brasil, são estimados 52 Mt, o que representaria uma diminuição de 7,1. % em relação à campanha anterior.

- A China exigiria importações de milho por 23 Mt, o que significa um aumento de 22,9% em relação à campanha anterior (18,7 Mt), enquanto a União Europeia importaria 23,0 Mt, ou seja, 0,6% menos que no ciclo 2022/23 (23,2 Mt). MT).

- Os estoques finais aumentariam 7,3% em todo o mundo, atingindo 322,1 Mt. Na verdade, para os Estados Unidos, os estoques cresceriam 59,7%, enquanto para o Brasil diminuiriam 41,9%.

Soja

- A produção mundial de soja para a campanha 2023/24 aumentaria 5,3% em relação ao ciclo anterior, passando de 378,1 para 398,2 Mt, respectivamente.

- As estimativas para as colheitas da América do Sul mostram uma queda de 3,7% para o Brasil, que atingiria 156 Mt, enquanto para a Argentina é projetado um aumento de 100,0% com 50,0 Mt.

- O Paraguai aumentaria sua produção em 2,5% em relação à campanha 2022/23 (10,1 Mt), atingindo uma colheita de 10,3 Mt.

- Neste novo relatório, estima-se uma colheita de 113,3 Mt para os Estados Unidos, o que representa uma queda de 2,5% em relação ao ciclo 2022/23, quando foram atingidos 116,2 Mt naquele momento.

- A atividade exportadora seria liderada pelo Brasil com 100,0 Mt, crescendo 4,7% em relação ao ciclo anterior (95,5 Mt), enquanto os Estados Unidos alcançariam um volume de exportação de 46,8 Mt, número que representa uma queda de 13,6% em relação ao último colheita (54,2 Mt).

- Para a Argentina, as exportações estão projetadas em 4,6 Mt, o que significaria um aumento de 9,9% em relação à safra 2022/23 (4,2 Mt).

- A China importaria 102 Mt, volume 1,1% superior ao da campanha anterior.

- Os estoques finais da oleaginosa aumentariam 12,0% globalmente, atingindo 116,0 Mt e seriam apoiados por aumentos nos estoques na Argentina, nos Estados Unidos e na China.

Redação Departamento de Economia e Inteligência de Mercados 333 América Latina com dados do USDA | Estados Unidos. https://apps.fas.usda.gov/